Doppelter Steuerbonus auf Handwerkerleistungen

Voraussetzungen für den Steuerbonus

Begünstigt sind alle handwerklichen Tätigkeiten für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen. Wie zum Beispiel:

- Arbeiten an Innen- und Außenwänden

- Arbeiten am Dach, an der Fassade, an Garagen o.Ä.

- Reparatur oder Austausch von Fenstern und Türen

- Streichen/Lackieren von Türen, Fenstern (innen und außen),

Wandschränken, Heizkörpern und -rohren - Reparatur oder Austausch von Bodenbelägen (z.B. Teppichboden, Parkett, Fliesen)

- Reparatur, Wartung oder Austausch von Heizungsanlagen, Elektro-, Gas- und Wasserinstallationen

- Modernisierung oder Austausch der Einbauküche

- Modernisierung des Badezimmers

- Reparatur und Wartung von Gegenständen im Haushalt

(z.B. Waschmaschine, Geschirrspüler, Herd, TV, PC) - Maßnahmen der Gartengestaltung

- Pflasterarbeiten auf dem Wohngrundstück

- Gebühren für Schornsteinfeger

Hinweis:

In bestehenden Gebäuden sind handwerkliche Tätigkeiten (auch Herstellungsaufwand) grundsätzlich begünstigt, im Rahmen einer Neubaumaßnahme dagegen nicht. Die Handwerkerleistung erfolgt im Haushalt des Auftraggebers - es ist egal, ob man dort als Mieter oder Eigentümer lebt. Wird z.B. ein Fenster in der Werkstatt des Handwerkers angefertigt, sind nur die darauf entfallenden Arbeitskosten für den Einbau des Fensters begünstigt.

Für Mieter gilt:

- Die Kosten können durch die Jahresabrechnung oder durch die Bescheinigung des Vermieters steuerlich geltend gemacht werden.

- Die Steuerermäßigung wird auch im Fall der unentgeltlichen Überlassung einer Wohnung gewährt, sofern der Nutzende die Aufwendungen tatsächlich getragen hat.

- Bei vom Arbeitgeber getragenen Handwerkerleistungen in einer vom Arbeitnehmer bewohnten Dienst- oder Werkswohnung, kann der Arbeitnehmer die Steuerermäßigung nur dann in Anspruch nehmen, wenn er die Aufwendungen als Arbeitslohn versteuert hat und die Handwerkerleistung nicht durch eigenes Personal des Arbeitgebers durchgeführt wurde.

Bei Wohnungseigentümergemeinschaften (z.B. Eigentümer einer Eigentumswohnung), die Handwerkerleistungen für das Gemeinschaftseigentum - im Regelfall über einen Verwalter - beauftragen und den Steuerbonus nutzen möchten, gilt:

- In der Jahresabrechnung müssen die im Kalenderjahr für Handwerkerleistungen unbar gezahlten Beträge gesondert aufgeführt werden.

- Der Anteil der steuerbegünstigten Kosten (Arbeits- und Fahrtkosten) muss ausgewiesen sein.

- Der Anteil des jeweiligen Wohnungseigentümers ist anhand seines Beteiligungsverhältnisses individuell zu errechnen (z.B. durch Grundbuchauszug) bzw. wird vom Verwalter bescheinigt.

- Bei Handwerkerleistungen, die sowohl auf öffentlichem Gelände als auch auf Privatgelände durchgeführt werden, sind nur Aufwendungen für die auf Privatgelände ausgeführten Handwerkerleistungen begünstigt.

Nachweise für den Steuerbonus

- Die Aufwendungen für Handwerkerleistungen werden durch eine Rechnung des Handwerkers nachgewiesen.

- Materialkosten sind nicht begünstigt.

- Arbeitskosten sowie Fahrtkosten einschließlich darauf entfallender Mehrwertsteuer sind begünstigt - ein gesonderter Ausweis der Mehrwertsteuer ist dabei nicht erforderlich. Der Anteil der Arbeitskosten muss grundsätzlich in der Rechnung gesondert ausgewiesen sein.

- Bei Wartungsverträgen, bei denen sich die Arbeitskosten pauschal aus einer Mischkalkulation ergeben, genügt eine Anlage zur Rechnung, aus der die Arbeitskosten hervorgehen.

- Auch von Kleinunternehmern ausgestellte Rechnungen, die keine Mehrwertsteuer ausweisen, sind begünstigt.

Hinweis:

- Die unbare Zahlung auf das Konto des Handwerkers wird nachgewiesen (z.B. durch Überweisungsbeleg, Kontoauszug, Verrechnungsscheck, Teilnahme am Electronic-Cash-Verfahren). Barzahlungen sind nicht begünstigt. Die Inanspruchnahme der Steuerermäßigung ist auch dann möglich, wenn die Handwerkerleistung von dem Konto eines Dritten bezahlt worden ist.

- Die unbare Zahlung auf das Konto des Handwerkers wird nachgewiesen (z.B. durch Überweisungsbeleg, Kontoauszug, Verrechnungsscheck, Teilnahme am Electronic-Cash-Verfahren). Barzahlungen sind nicht begünstigt. Die Inanspruchnahme der Steuerermäßigung ist auch dann möglich, wenn die Handwerkerleistung von dem Konto eines Dritten bezahlt worden ist.

Höhe des Steuerbonus

Seit 1. Januar 2009: 20% von max. 6.000 Euro der Handwerkerkosten - also bis zu 1.200 Euro pro Jahr und Haushalt!

- Für Handwerkerleistungen, die bis zum 31. Dezember 2008 erbracht wurden: 20 % von max. 3.000 Euro der Handwerkerkosten - also bis zu 600 Euro pro Jahr und Haushalt. Für die Inanspruchnahme des doppelten Steuerbonus kommt es darauf an, dass die Leistung nach dem 31. Dezember 2008 erbracht und im Veranlagungszeitraum 2009 bezahlt worden ist.

- Bei Ehegatten, die zusammen veranlagt werden und z.B. aus beruflichen Gründen zwei Haushalte führen, wird der Steuerbonus nur einmal bis zu einem Höchstbetrag von insgesamt 1.200 Euro gewährt.

- Für Handwerkerleistungen, die keine Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen sind, jedoch auch im eigenen Haushalt erbracht werden (z.B. Reinigen der Wohnung durch einen Fensterputzer), kann zusätzlich der allgemeine Steuerbonus zur Förderung privater Haushalte in Anspruch genommen werden (§ 35a Abs. 2 EStG). Dieser Steuerbonus wird in Höhe von bis zu 4.000 Euro (20 % von max. 20.000 Euro) gewährt.

Beispiel:

Der Steuerpflichtige hat im Kalenderjahr (ab 2009) Arbeitskosten für energetische Gebäudesanierungsmaßnahmen in Höhe von 4.600 Euro, Wartungskosten für die Heizungsanlage in Höhe von 400 Euro und Reparaturkosten (Arbeitskostenanteil) der Waschmaschine in Höhe von 200 Euro gezahlt und nachgewiesen (alle Beträge einschließlich MwSt.).

Der Steuerbonus berechnet sich wie folgt:

Wartungskosten

Reparaturkosten

(alle einschl. MwSt.)

400 Euro

200 Euro

x 20 % Förderung =

1.040 Euro Steuerbonus

Quelle: Zentralverband des Deutschen Handwerks

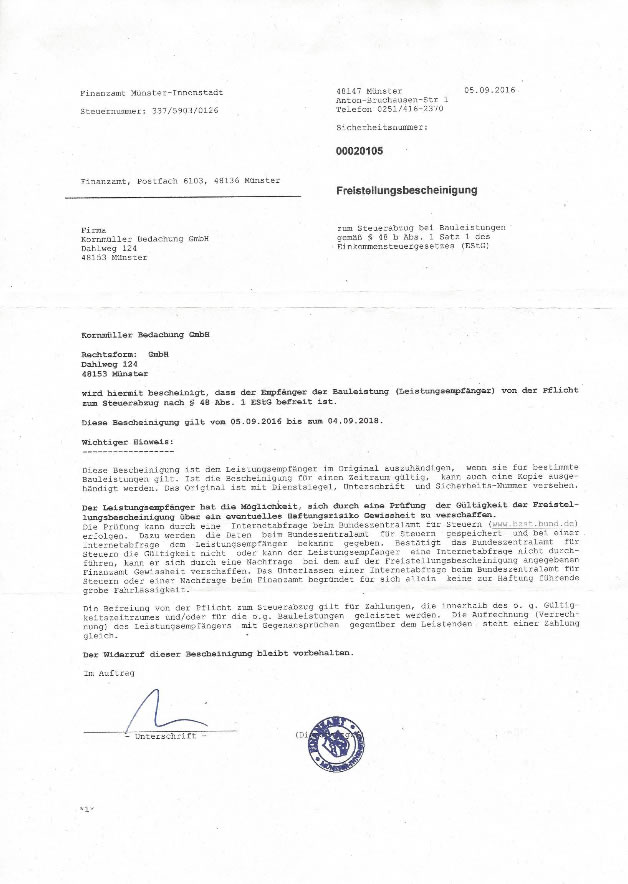

Freistellungsbescheinigung

zum Steuerabzug bei Bauleistungen gemäß § 48 b Abs. 1 Satz 1 des Einkommensteuergesetzes (EStG)

Download PDF

Download PDF